За последние три месяца состоялось больше крупных сделок в сегменте оперирования железнодорожным подвижным составом, чем за несколько лет: около трети рынка перешло в новые руки, владельцев сменили первый, третий и шестой по масштабу игроки. Не отстает и вагоностроение, где новые контролирующие акционеры появились у первого и третьего по объему выпуска производителей. “Ъ” разбирался, что стало причиной сделок и их неожиданного совпадения по времени.

Стой, кто везет

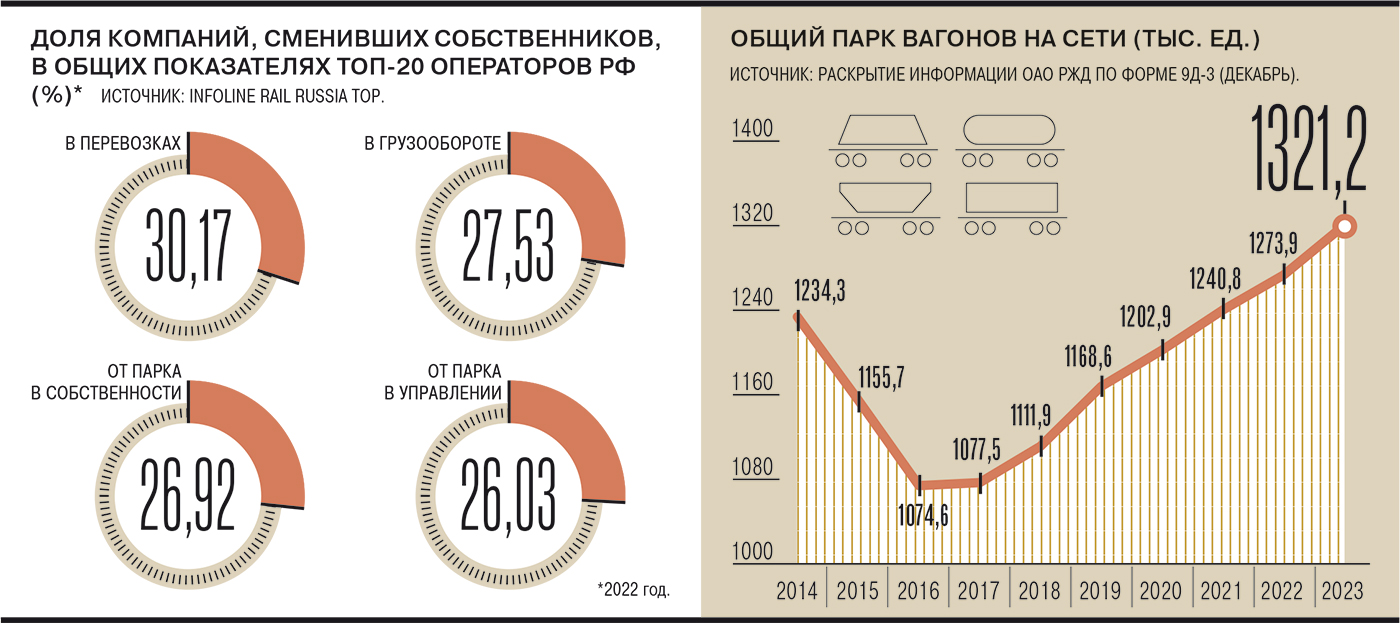

На рынке железнодорожного оперирования за последние три месяца произошел грандиозный передел. Три крупные компании — первая, третья и шестая в рейтинге InfoLine Rail Russia Top,— на которые в совокупности приходится треть сегмента, сменили владельцев. Это старейшие игроки операторского рынка: продавали в основном основатели или, как в случае с Первой грузовой компанией (ПГК), покупатель на приватизационных торгах.

Самой громкой сделкой стала продажа ПГК. В ноябре 2023 года у Владимира Лисина компанию-лидер операторского рынка РФ купило АО «Аврора Инвест», которое связывают с совладельцами «Вектор Рейл» и принадлежащего ему оператора перевозок сжиженных углеводородных газов «СГ-транс» Тимуром и Русланом Бабаевыми (см. “Ъ” от 3 ноября 2023 года). Последний вскоре стал генеральным директором компании, сменив Сергея Каратаева, который, в свою очередь, возглавил НЛМК (см. “Ъ” от 30 ноября 2023 года).

Под Новый год владельца сменил и третий по величине оператор — специализирующийся на перевозке нефтеналивных грузов «Нефтетранссервис» (см. “Ъ” от 22 декабря 2023 года). Его купил ЗПИФ под управлением ООО «Кинетик Капитал» — близкого, но формально не аффилированного с крупнейшей в РФ угольной компанией СУЭК. Главная интрига этой сделки, что будет делать новый собственник с цистернами — парком, непрофильным для угольной компании, но являющимся костяком активов «Нефтетранссервиса» (у оператора также довольно много и полувагонов, которые нужны для перевозки угля). Впрочем, сегодня новые нефтебензиновые цистерны на заводах стоят 6,5–7 млн руб. за штуку, Минэнерго констатирует их дефицит, и участники рынка сходятся во мнении, что с поиском покупателей проблем не будет.

Уже в этом году за «Нефтетранссервисом» последовал и шестой по величине оператор Globaltrans. Четверо его основателей — Никита Мишин, Константин Николаев, Сергей Мальцев и Александр Елисеев — продали свои доли. Пятый, Андрей Филатов, сохранил долю и, по его словам, намерен продолжать оставаться акционером компании (см. “Ъ” от 15 января). Покупателем стала фигура, далекая от российского логистического рынка,— один из богатейших бизнесменов Казахстана Кайрат Итемгенов, активы которого сосредоточены в фармацевтической и гостиничной сферах. Его Aqniet Capital в результате сделки станет владеть 31,6% акций Globaltrans, что означает контроль над компанией, у которой около 56% составляет free float.

Для рынка эти сделки стали скорее неожиданностью. Хотя слухи о продаже того или иного крупного оператора возникали с известной периодичностью в последние десять лет, они прежде не подтверждались: владельцы сохраняли компании при себе. И вдруг наконец продали.

В чем поедем

Не менее важные перестановки произошли на вагоностроительном рынке, который в последнее время, соглашаются все собеседники “Ъ”, явственно стал «рынком продавца»: цены на новые вагоны выросли на 40%, а производственные возможности сократились из-за занятости Уралвагонзавода выполнением гособоронзаказа.

Завершилась длинная история смены профильного собственника Объединенной вагонной компании (ОВК), крупнейшего производителя вагонов РФ в 2023 году (около 17 тыс. единиц). После выхода основателя ОВК, группы ИСТ, в 2018 году из капитала компании и кратковременного возвращения в 2019 году (см. “Ъ” от 7 июля 2019 года) владели группой в основном банковские структуры. В декабре 2023 года предправления банка «Траст» Александр Соколов в интервью РБК подтвердил, что 93,6% акций вагоностроителя были проданы, инвестор «профильный». Участники рынка считают покупателем структуры, связанные с собственниками «Трансмашхолдинга» (ТМХ) и УГМК (владеет также «Кузбассразрезуглем»). Однако нет ясности, под какие цели они покупают завод: в качестве поставщика вагонов для горнодобывающего дивизиона или для некой синергии с ТМХ в машиностроении (грузовые вагоны холдинг не выпускает). Два собеседника “Ъ” говорят скорее о покрытии потребностей УГМК и «Кузбассразрезугля».

Собственника сменила и третья по объемам выпуска вагоностроительная компания. Угледобывающая группа «Талтэк» в январе приобрела у «СДС-Холдинга» «Алтайвагон» (выпустил по итогам года около 10 тыс. вагонов). «Талтэк» имеет по соседству с мощностями «Алтайвагона» свой Барнаульский вагоноремонтный завод, исторически находящийся в синергии с новоалтайским холдингом (см. “Ъ” от 23 января).

Собеседники “Ъ” считают очевидными причины продажи — доходы вагоностроителей резко взлетели вместе с ростом цен на подвижной состав.

Цена полувагона приближается к $60 тыс., говорит собеседник “Ъ”, на протяжении истории российского оперирования цена колебалась от $17 тыс. до $120 тыс., но инвестиционные аналитики говорят о $60 тыс. как о справедливой цене. Вряд ли вагоны станут дешевле: цены на металл и комплектующие подпирают цену снизу. Вторая мысль, которой делятся участники рынка,— это стремление экспортеров, которое циклически возникает в периоды высоких цен на вагоны, высоких ставок и высокого валютного курса, перевести операторские или вагоностроительные активы в кэптивный сегмент. Так они обеспечивают гарантии своей транспортной безопасности, а наличие высокой рублевой выручки дает необходимые на покупку средства.

Рынок набрал оборот

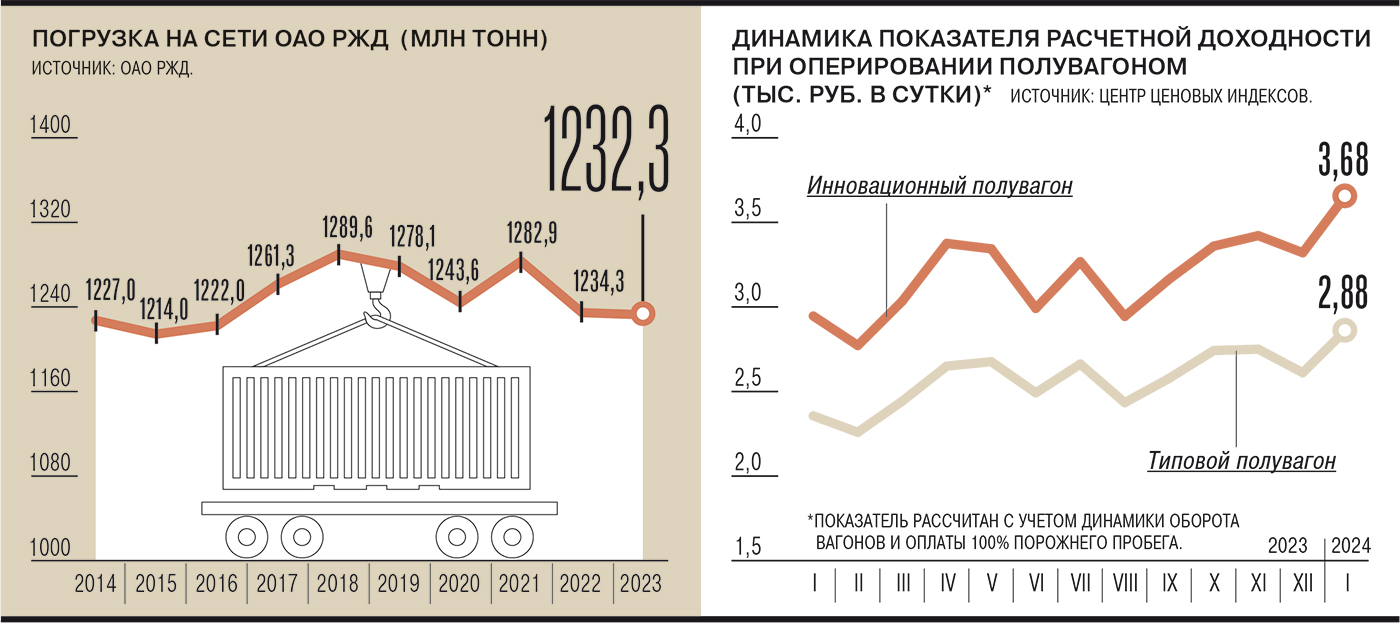

Сделки на операторском рынке проходят в специфических, но парадоксально благоприятных рыночных условиях. С одной стороны, на сети курсирует рекордное количество парка — 1,32 млн единиц. С другой стороны, грузоотправители и операторы заявляют о его дефиците в самых разных сегментах — от цистерн до платформ. Новый вагон существенно вырос в цене — до стоимости, которую потенциальные покупатели критикуют как заградительную. Но несмотря на это, вагоны продолжают поступать на сеть, причем темпы растут: если в первом квартале в среднем парк пополнялся на 3,1 тыс. вагонов в месяц, то в четвертом — на 5,1 тыс. В 2023 году, по данным ОПЖТ, в РФ было произведено 63,5 тыс. грузовых вагонов, что на треть больше, чем в 2022 году.

Движение на сети сильно замедлилось, оборот вагона вырос на 0,7 суток, чего, по словам собеседников “Ъ”, избежать невозможно, с учетом того что экономика развернулась на восток, а основной коммерчески оправданный маршрут — Восточный полигон — и ранее был дефицитным по мощностям, а сейчас находится в процессе беспрецедентно масштабного строительства, мешающего движению. Южный маршрут, и прежде загруженный, после закрытия аэропортов юга и соответствующего увеличения объемов пассажирского движения, а также учащения диверсий стал менее доступен для экспорта. А северо-западный — наименее рентабельный, требующий сегодня кругового морского рейса к основным рынкам сбыта на восток,— единственный показал позитивную динамику по экспортной погрузке по итогам года (на 3,5%), что скорее обусловлено имеющимися резервами пропускной способности, нежели экономической привлекательностью маршрута. Но именно замедление оборота и подстегивает интерес к приобретению новых вагонов, а в условиях отвращающего интерес ценника вагоностроителей — к сделкам M&A в оперировании.

Усталость и предчувствия

“Ъ” поговорил с некоторыми бывшими владельцами операторского бизнеса о том, почему они решили выйти. Один из собеседников “Ъ” говорит, что ключевой причиной стало осознание того, что при наиболее закономерном развитии событий года через два разразится кризис. Ставки будут только расти, транспортная составляющая станет неподъемной, что в первую очередь затронет строительный сектор с сильным лобби, отмечает он. Следовательно, будут приняты административные меры по ограничению ставок.

Еще один собеседник “Ъ” развивает похожую мысль. По его словам, нет никаких предпосылок к тому, чтобы обстановка на сети улучшалась. Основное экспортное направление — восток — пребывает и будет в ближайшие десять лет пребывать в состоянии непрерывной стройки, препятствующей движению, и государство дает понять, что эта стройка, возможно, будет набирать обороты. Движение будет медленным. Следовательно, операторы будут закупать парк, чтобы компенсировать замедление движения. Вагоностроители будут поднимать цены, особенно в условиях, когда часть их мощностей используется военно-промышленным комплексом. Операторы будут закладывать стоимость парка в ставки, те будут расти. Вагоны продолжат поступать на сеть, пока пробка не примет настолько угрожающие масштабы, что государство вмешается в процесс пополнения парка на сети. Он сомневается, что последует новое массовое списание, как в 2016 году, когда в короткий срок было списано 260 тыс. вагонов, однако ожидает административных мер вроде директивного сдерживания транспортной составляющей в цене товара или, например, усложнения регистрации вагонов.

Другой собеседник “Ъ”, впрочем, с этим тезисом не согласен: с одной стороны, подобные риски существуют всегда, в ситуации внешней угрозы роль государства усиливается, и подобные ограничения «легче принимаются». С другой стороны, если посмотреть на состав покупателей операторских компаний, еще вопрос, у кого административных ресурсов больше. К тому же вагон — длинная инвестиция, инновационный вагон работает 32 года, и если в течение двух лет с доходностью будут проблемы, они выравняются на долгом сроке, говорит он.

Еще один собеседник “Ъ”, объясняя причины ухода из бизнеса, отмечает, что после почти двух десятков лет «накопилась усталость». Продолжения реформы отрасли не происходит, говорит он, новых драйверов, например либерализации локомотивной тяги, не предвидится. Об усталости говорит и другой участник рынка, напоминая, что, когда люди приходили в этот сектор, им было 25–35 лет, сейчас — в среднем 55 лет. При этом рынку предстоит укрупнение, что потребует нового напряжения сил. «В ДНК железнодорожной отрасли заложена консолидация,— говорит один из собеседников “Ъ”.— В остальных родах подвижного состава она уже сложилась, сейчас идет и в полувагонах, где вагонов больше, отрасль более капиталоемкая и консолидация идет медленнее». Он замечает, что доля первой пятерки операторских компаний за десять лет выросла в четыре-пять раз: в 2007 году крупной считалась компания с 20 тыс. вагонов, сейчас — 50 тыс. «Следующая планка будет еще выше — 100–120 тыс. вагонов,— мелкие компании перестанут быть участниками рынка»,— говорит он. По его прогнозам, в горизонте трех-пяти лет пять крупнейших компаний будут владеть более чем 50–70% всего парка (сегодня топ-10 владеют 51%). Нужно готовиться к тому, чтобы «поднимать новую штангу», а к этому готовы не все, замечает он.

Участники рынка по-разному оценивают роль санкционной составляющей в решении выйти из бизнеса. Один говорит, что этот фактор имеет значение: практически все крупные операторы под украинскими санкциями, и нет никакой гарантии, что ситуация не будет усугубляться. Другой источник, знакомый с ситуацией, считает, что дополнительным аргументом при принятии решения о продаже активов было отсутствие контроля над перемещениями подвижного состава: ситуации, когда вагон или платформу обнаруживали на территории новых регионов без ведома владельцев, были не единичными.

Большие ожидания

“Ъ” поговорил с участниками рынка и о том, что подталкивает к инвестированию в железнодорожный бизнес, достаточно капиталоемкий, с длинным инвестиционным циклом и не всегда продуктивной зависимостью от работы крупной госкомпании, чьи приоритеты определяет государство.

Сегодня условия приобретения операторских активов довольно выгодные, с учетом того что деньги на рынке есть и заемный капитал доступен. Сделки в железнодорожном секторе обычно происходили по 6,5–8 EBITDA, рассказывает один из собеседников “Ъ”. Сейчас все они прошли по значительно более низкой цене: максимальная стоимость, говорит он, составила 4,5 EBITDA, при этом максимальные оценки рынком железнодорожной компании России составляли 12 EBITDA.

Вагоны зарабатывают. И 2022, и 2023 годы операторы закончили хорошо, говорит собеседник “Ъ”, отмечая, что не в последнюю очередь это связано с изменением политической ситуации и замедлением оборота вагона. «А так как страна, ориентированная на экспорт, курс поменялся в большую сторону,— говорит он.— Если девальвация будет и дальше продолжаться, ставки на вагоны будут расти». «Стоимость новых вагонов высокая, предложение новых вагонов ограниченно, и это подталкивает покупать парк с рынка,— продолжает собеседник “Ъ”.— Ну а если есть спрос, то при нормальной цене есть и предложения».

Текущие ставки предоставления вагонов могут внушить покупателю оптимизм.

По данным Центра ценовых индексов (ЦЦИ), показатель расчетной доходности при оперировании типовым полувагоном по основным направлениям перевозок угля вырос за год с 2,4 тыс. до 2,9 тыс. руб. в сутки. Доходность оперирования еще не добралась до экономически обоснованной, говорит другой собеседник “Ъ”, поскольку важны стоимость ремонтов и банковская ставка: он оценивает текущую доходность ниже, чем ЦЦИ, в 2,4–2,6 тыс. руб. за вагон в сутки, но, по его мнению, она вырастет до 3 тыс. руб. Точнее, говорит он, все будет зависеть от рублевой цены экспортных товаров. Если рубль будет низким, ставки не вырастут до 3 тыс. руб.: ОАО РЖД через индексацию тарифа уже забрала часть того, что может отдать грузоотправитель, и операторы не получат свою часть. Но если сочетание экспортной цены товара и курса рубля будет благоприятным, ставка будет расти.

Данные аналитиков подчеркивают важность сдерживающих ставку факторов. ЦЦИ отмечает, что доходность в 2023 году росла не с такой высокой скоростью, как расходы на ремонт, аренду или приобретение подвижного состава. Так, пишут аналитики центра, ставка на перевозку угля в типовом полувагоне с Кузбасса до портов Дальнего Востока за последний год поднялась на 12%, до 150 тыс. руб. (все цены далее без НДС), а до портов Азово-Черноморского бассейна — на 13%, до 127 тыс. руб. Но ставки аренды и лизинга подвижного состава (расходная часть операторской деятельности) выросли сильнее: так, ставка аренды типового полувагона для крупного оператора на срок до года оценивалась в начале 2023 года в 2 тыс. руб. в сутки, а сейчас выросла на 38%, до 2,75 тыс. руб. Давление на ставки операторов оказали низкие цены на уголь: поставки кузбасского угля на экспорт через западные и южные порты были нерентабельны летом 2023 года, говорят аналитики ЦЦИ, а нетбэк при поставках на восток резко снизился. «Стоимость железнодорожной транспортировки в величине котировки на уголь тогда превышала 50%,— сообщают в ЦЦИ.— В настоящее время нетбэк снова упал из-за невысоких цен на уголь в Китае, а также индексации грузового железнодорожного тарифа ОАО РЖД на 10,75%». Эти факторы будут ограничивать рост ставок операторов на предоставление полувагонов в ближайшей перспективе.